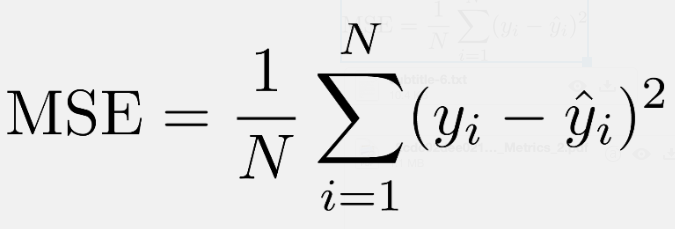

Mean Square Error, MSE (均方誤差)

均方誤差(MSE)度量的是 預測值和實際觀測值間差的平方的均值

只考慮誤差的平均大小,不考慮其方向

特性:

- 對 大誤差非常敏感(因為平方會放大 outliers 的影響)

- 對於梯度下降來說,MSE 對大誤差的懲罰比較強 → 會更快收斂

- 平滑可微(differentiable),適合用於線性回歸、神經網路等

- 屬於 L2 Regularization(Ridge)

Select a result to preview

均方誤差(MSE)度量的是 預測值和實際觀測值間差的平方的均值

只考慮誤差的平均大小,不考慮其方向

特性: